- どーせ、少額じゃ投資する意味ないでしょ

- そもそも投資するお金がなくてツライですわ

- 貴重なお金だからこそ、ゼッタイに損したくない!

- できるなら安心して投資を続けたい

- 投資を続けていくためのモチベーションが欲しい

投資はお金に余裕のある人やお金持ちだけの特権ではありません

今回紹介する積立NISA(つみたてNISA)投資で

賢くお金を資産形成していく方法を知れば

たとえ今は貧乏だったとして、ゆっくりと将来のための資産形成が可能です

この記事では私がお金に余裕が無かった頃から(まぁ、いまも大してない)

続けていた約6年間の投資結果を公開していきます

当時投資に回すお金を少しでも捻出するために

工夫していたことも紹介しています

お金に余裕がない時は

特に目の前のことに一生懸命になっているので

あまり将来のことを考える余裕も無かったと記憶しています(まぁ、いまも余裕はない)

あくまで私の主観になりますが、、

体験談多めで赤裸々に書いてますので、同じような境遇の方にお役に立てたら嬉しいです

それではさっそく見ていきましょう

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

貧乏人だった私が約6年間投資を続けた結果

まずは現在の運用状況を公開します

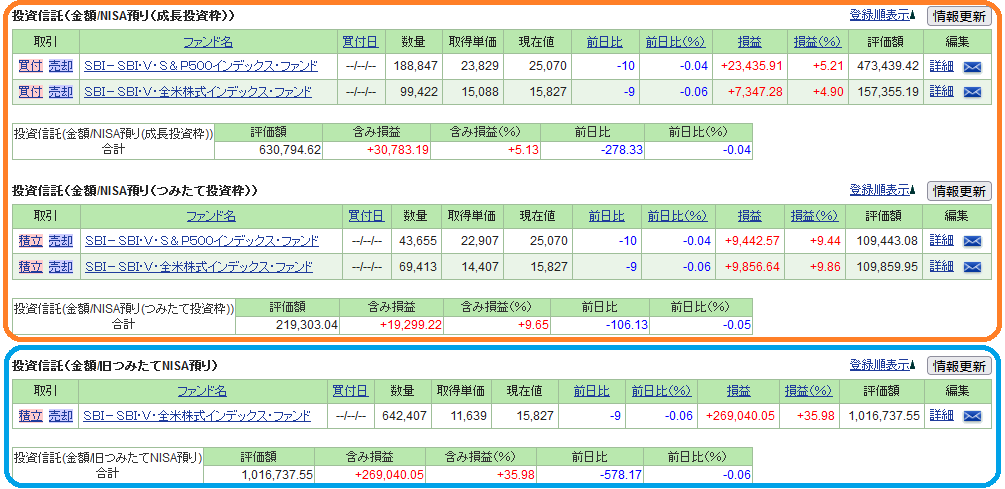

約6年間(67か月)にわたって、投資信託を地道に購入し続けた結果は以下のとおりです

実際のSBI証券の運用画面です ※2024年3月1日時点

この金額に達するまでに、いろいろありました

私は社会人2年目(もう10年以上前)に、こちらの本と出会い長期分散投資をはじめました

\ 今ならKindle Unlimitedが30日間無料で読み放題/

しかーーし!

紆余曲折あり、転職を繰り返した結果

手取り月16万になり、なんとか生活していくことに、、

詳細はこちらの記事にまとめています

徐々に生活には余裕もなくなってきて

投資資金を捻出することもできず、、

当時の投資資産を

全額生活費として使っていました泣

仮にずーーと使わずに放置していたら

いったいどのくらいの金額になっていただろう(妄想は尽きない)

ちなみに先ほど公開した資産は

家計の収支バランスを整えた後の2018年9月ぐらいから投資をはじめたものです

なので、投資を始めるタイミングに「遅いからもう無理~」とかはないですが

始めるなら早いに越したことはないというのが私の考えです

実際に積立(つみたて)NISAに関する多くの書籍で

若いうちから投資をはじめるメリットが紹介されています

貧乏人 積立(つみたて)NISA 運用状況について

先ほどはざっくりと投資資産総額を紹介しましたが

今度はポートフォリオ別の成果を見ていきたいと思います

資産推移:2021年9月-2024年2月末

まずは全体の資産推移から見ていきます

システムの都合上、約2年間の表示ですが実際は2018年9月から運用しています

複利の効果もあるのか、少しずつ運用成果のカーブに角度ついてきました!

せっかくなら直角90度イメージで

グイーーンと上がってもらってもいいんですけどね笑

現時点でさかのぼれるだけ表示していますが

なお、表示はされていませんが投資期間中にコロナショック(2020年2月)も体験していて

一時的に-20%にまで落ち込んだこともあります

それでもここまで回復してるのは

当初から長期投資前提の考えを持っていたため

売却せずに持ち続けてこれたおかげです

\ 今ならKindle Unlimitedが30日間無料で読み放題/

\ 勝間さん、ありがとう!! /

投資信託ポートフォリオ/全てインデックス投資(一般口座)の運用実績※2024年3月1日時点

詳細のポートフォリオになります

一般口座(特定預かり)とNISA口座(新・旧)で分けて載せています

まずは一般口座(特定預かり)※こっちは課税対象

この日(2024年3月1日)こそ、前日比はマイナスでしたが

トータルで見ると全てプラスになっています

これを見て、いつもニンマリしています笑(友人をつくりなさい)

- 三菱UFJ-eMAXIS 新興国株式インデックス +35.78%

- 三井住友DS-三井住友・DC外国債券インデックスファンド +19.36%

- ニッセイ-ニッセイ日経225インデックスファンド +83.45%

- SBI-SBI・V・S&P500インデックス・ファンド +53.46%

- SBI-SBI・V・全米株式インデックス・ファンド +43.93%

- 三井住友TAM-SMT 新興国債券インデックス・オープン +29.45%

- 三井住友TAM-外国株式インデックスe +79.90%

ちなみにこのファンド選びについても

勝間さんの本を参考にしています

\ 今ならKindle Unlimitedが30日間無料で読み放題/

\ 勝間さん、マジ感謝です!! /

新NISA(旧つみたてNISA)の運用実績※2024年3月1日時点

次にNISA口座(新・旧)です

こちらは非課税になるお得な口座になります

オレンジの枠が、新NISA制度が始まってから投資を開始したので約2か月間

青色の枠が、旧NISA制度の時から運用していたものなので約2-3年間

いずれもプラスになっていますね

2024年2月22日に日経平均株価が史上最高値を更新したりと

非常に好調なので、当然と言えば当然ですね(^_^)

私は米国株式中心の投資になっていますが、しっかりと恩恵を受けています

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

貧乏人だからこそ感じた 積立(つみたて)NISAのメリット

ここまでは、私が約6年間運用してきた結果について共有しました

次に積立(つみたて)NISAのメリットを一緒に確認していきたいと思います

決してお金持ちだけにメリットがあるわけではありません

逆にいま少しお金に余裕がない状態だからこそ

「これ、イイ!!」と

思えるメリットもたくさんあります

まだつみたてNISAを始めていない方は要チェックですよ!

少額(100円)からでも始めることができる

つみたてNISAは100円からでも投資できるの知ってましたか?

ネット証券会社が普及してきたこともあり

資産形成はとても手軽にできるようになりました

クレジットカードも使えるようになったので

ポイントを貯めながらできる点も嬉しいです

毎月100円からでも始めてみて、少しずつ資産が増えていくのを見ていると

「どうすれば、もっと投資額を増やせるかなー」と

考えるようになります

工夫して節約するようになったり

固定費を見直すようになったり

無理のない範囲で工夫するようになります

私自身もそうでした

こちらの本に、おもしろい脳の習性(クセ)が紹介されています

\ ◎何事も始めたら「半分」は終わったもの? /

部屋の掃除って、始める前は「めんどくせー」と思いますけど

いざ始めてみると、気分が乗ってきて隅々まで掃除してたりします

そう、「何事も始めたら、半分は終わったもの」(そして人生は続いていく)

毎月100円だったところが、2倍の200円になると

当然資産形成のスピードも2倍になります

5倍の1000円になると、資産形成のスピードも5倍になります

ちゃたろう

ちゃたろう長期間運用していると、「複利効果」も出てくるのでもっとスピードは上がっていきますよ

\ 複利効果について、検証してみました /

この頃には「つみたてNISAやめろ」と言われても

やめれなくなっている、、と思います笑

\ ネット証券口座開設数No.1 /

※最短5分でカンタンに口座開設が可能

損をするリスクが低い

前述したとおり、私が約6年間資産を保有していますが

安定して運用成果を挙げることが出来ています

まぁ、私は何もやっておらず

ただ毎月決まった額を銀行口座から自動引き落としで投資に回しているだけです

じゃー、なぜうまくいったのか

たまたま運が良かったのかというと、、

「うん、そうかもしれません」

金融庁出しているわかりやすい資料があったので紹介します

出典:つみたてNISA 早わかりガイドブック(金融庁)

こちらの資料は毎月1万円を20年間(2001年-2020年)投資を続けた結果のグラフです

これを見ると、日本株式と全世界株式のどちらに投資をした場合でも

投資総額の240万円を上回っていますね(^_^)

2009年リーマンショック時から数年は元本を下回っていますが

ある程度、資産形成が進んでくると

2020年のコロナショック時には下落はしていますが

元本を下回ることはありませんでした

さらにこちらの資料を見ていきましょう

出典:つみたてNISA 早わかりガイドブック(金融庁)

この資料は保有期間が5年間と20年間の比較ですね

ちょうど私が運用している約6年間の場合ですと

上記の図に該当するかなと思います

やはり運用期間5年間の場合は

元本割れするリスクがそれなりにあることがわかります

よって、私はラッキーマンであるということがわかります

では運用期間が20年間の場合は、、、

大勝ちはしないが、負けることもなかったことがわかります

長期積立運用が基本的な考え方となる「つみたてNISA」は

20年以上の運用期間を想定している場合、

「損をするリスクが低い」と言えると思います

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

ほったらかしで投資できる

私は忙しいです

ユーチューブを見たり、アマプラを見たり

ゲームをしたり、たまに筋トレしたり

気まぐれでブログを書いたり

遊んでくれる友人はいませんが

ヒマではないです

、、少なくても、自分ではそう思いたい泣

お金は稼がなくちゃいけないし

「投資のために使う時間なんてねーーよ」

わかります

つみたてNISAは、毎月定額で積立をしていきます

なのでほったらかしでよい

実はこの「ほったらかし」はメリットがあるんです

ちゃたろうつみたてNISAは、積立投資に限定されているので「ほったらかし」と相性抜群なんです

出典:つみたてNISA 早わかりガイドブック(金融庁)

カッコよくいうと、「ドルコスト平均法」っていうのですが

カッコつけなくていいです笑

株価が変動する株式市場において

高い時にはあまり買えないけど、安い時にはたくさん買える

これによって、結果的にたくさん買えるようになる

これがわかっていれば、じゅうぶんカッコイイです

私も初心者なので、正直購入タイミングなんてわかりません

悩んでいる時間で、ドラクエのレベルでもあげましょう

\ 今ならAudibleが30日間無料で聴き放題/

いつでも引き出し(売却)ができる

つみたてNISAで運用中の資産は、いつでも引き出しができます

無理のない範囲で継続していくことで

長期間保有によりリスクを減らすことが出来て

ドルコスト平均法によって、安定して運用ができるようになります

が、、!!

どうしてもお金が必要な時ってありますよね

私もいろいろあって、途中で投資資産を売却してしまった経験があります

始めて2年くらいだったので、あまり効果も実感できず手放してしまったのです(マジ後悔)

といっても、必要な時に引き出せるのは大きなメリットです

参考までに、引き出し(売却)するまでの流れを記載しておきます

つみたてNISA 引き出し(売却)の流れ

- 利用中のNISA口座で、積立中の商品を確認

- 売却したい商品を選択

- 売却(引き出し)したい金額や口数を指定

- 売却確定後、指定の口座に入金

以上、めっちゃ簡単です!!

あまりオススメはしませんが

運用期間中も自由に売却できることで

投資を始めるハードルが下げると思うので覚えておいてください

私が投資で後悔したことは他にもあります、、こちらの記事にまとめているので気になる方はご覧ください

\ 安心の口座開設数No.1 /

※最短5分でカンタンに口座開設が可能

節税効果でお得に投資できる

新NISA制度が2024年1月にはじまりました

一言いわせてください

「ありがとう、これ考えてくれた人」

一番のメリットは、無期限で非課税で投資することができること

限度額こそ設定はされていますが、非課税のメリットが大きい

特に長期間運用して、資産額が大きくなればなるほどメリットが大きいです

通常投資で得た利益には

源泉分離課税(20.315%)が課税されます

ですが、、

2024年1月からはじまった新NISAでは、税金が一切かかりません

\節税効果のシュミレーションやってます /

>>新NISAがよくわからない、、そんな方は一度無料オンラインセミナー(カメラOFF)を受けてみて!

貧乏人だった私が投資を続けるためにやったこと

ここからは、当時私が投資資金を捻出するために行ったことを紹介していきます

最初は100円から投資を始めても

日々成果を見ていくうちに、徐々に物足りなくなってくるはずです

そこで、限られた資金の中で生活をしながらも

投資に回せるお金を捻出する必要があります

最初はめんどくさいかもしれませんが

長い目で見ると効果バツグンなのでチェックしてみてください

>>カメラOFFでOK!専門家にオンラインで無料相談してみる

固定費の削減

節約を考えるにあたり、固定費を見直すことはとても効果があります

これは固定費である人件費をまず削減しようとする企業の考え方と同じです

企業においては賛否がわかれるところですが

家計においてはまずメスを入れておきたいところです

以下の項目が代表的な固定費になります

出典:固定費を節約する方法は?家計の見直しポイントを解説(三菱UFJニコス)

上記のうち、私は携帯電話料金や保険料などを見直しています

格安SIMにしたり、保険の種類(積立型or掛け捨て)など

一度も見直していない方は

時間をつくって少し見直すだけでも

家計収支が大きく改善する場合があります

ちゃたろうこだわりがなければ、まずは家族全員で格安SIMに切り替えましょう

また利用していないサブスクサービスの解約もしました

これも意識していないと、忘れがちなので注意しましょう

収入を上げる/転職活動

当時、家計分析と改善を行って

支出を減らすことに成功したら

今度は本業の収入UPに着手しました

いまはインターネットを使って

いつでもたくさんの求人情報を見れます

かつ採用面接も年中Webで出来たりするので

転職活動がとてもやりやすくなりました

業界や地域によって差はあると思いますが

求人サイトに登録してみると

予想以上に良い条件が揃っていて驚くと思います

ちなみに私は転職を4回しています

詳細はこちらの記事に書いています

そこで感じていたのは

優秀な人が能力に見合った正当な報酬をもらっているわけではないということ

あなたがどの組織に所属しているかによって

報酬額が決まってしまうのが現実です

ドジャースの大谷翔平選手が1000億という破格の契約が出来たのも

卓越した能力があったことはもちろん

メジャーリーグの特定の球団に所属したからこそ実現出来たことだと思います

そのため、今いる環境が自分にふさわしくないと思ったのなら

転職活動は絶対にしたほうがいいと思います

あなたの素晴らしい能力を発見してもらって

正当な評価をもらうために行動をするべきです

ENたま転職の無料カウンセリングを予約する

新卒の時から、私はIT業界と営業職には注目していました

もともと興味があったこと

そして正直にいうと、、

給与水準が高かったことも要因です笑

読書・読書・読書

読書ってめっちゃコスパいいの知ってましたか?

一冊1000円ぐらいで、著者が何年も調べた研究成果を教えてくれます

中には何十年という歳月をかけて、出版されている本もあります

一言いわせてください

「ありがとう、本書いてくれた人、そして出版してくれた人」

配送してくれたり、本屋さんに陳列してくれた人にもお礼を言いたい

「みんな、本当にありがとう」

そんな気持ちになれるのが読書です

お金が無かった時は、Amazonで中古の本を買っていました

いまはKindle Unlimitedであったり

\ 今ならKindle Unlimitedが30日間無料で読み放題/

Audibleなど定額で読み放題のサービスもあります

\ 今ならAudibleが30日間無料で聴き放題/

「マジありがとう」

定額サービスのいいところは、気に入らなかったら読まなくてもいい

購入すると、なぜか「最後まで読まなくちゃ」ってなります

貧乏性の発動ですね、、これは時間とお金の無駄です

あとは、せっかく定額払っているのだから「本たくさん読もう!」ってなります

これは良い貧乏性の発動です(何事も良い面、悪い面があるのじゃ)※某仙人のことば

せっかくなら、読書の本を読書するのも良きです◎

\ 今ならAudibleが30日間無料で聴き放題/

積立(つみたて)NISAにオススメの証券会社とは

最後にこれからつみたてNISAを始める方向けに、オススメの証券会社を紹介します

といっても、ここまで来たらこれしか言えません

いいから「つみたてNISAやれ」

証券会社を選ぶうえでは

最低限この点を押さえていれば、なにも問題ありません

- 取引手数料は発生しないか

- 100円から投資が出来るか

- 取引銘柄数は少なすぎないか

- 現在利用しているポイントを有効に使えるか

上記条件を満たす会社は、たくさんありますが

初心者に影響するところは

使えるクレジットカードの種類とポイントの違いくらいだと思います

楽天ポイントや楽天カードを使っている方は、楽天証券

それ以外の方は口座数No1のSBI証券を選択するといいのかなと思います

SBI証券を選択した方は、別の記事も書いているのでチェックしてみてください

\ 安心の口座開設数No.1 /

※最短5分でカンタンに口座開設が可能

積立(つみたて)NISA 貧乏人が約6年間投資を続けた結果を公開 まとめ

この記事では、貧乏人だった私が(いや、いまも大したことはない)

約6年間にわたって投資してきた結果を公開してきました

実際の運用画面を見てもらったことで

今後あなた自身が資産運用していくイメージを持ってもらえたら嬉しいです

ここまで読んでいただいた方は

投資について抱いている不安は払拭できたかなと思います

>>新NISAがよくわからない、、そんな方は一度無料オンラインセミナー(カメラOFF)を受けてみて!

一緒に見てきたように、つみたてNISAのメリットを活用する分には

現時点でお金があるかないかは、全く関係ありません

まずは始めてみることがイチバン大事です!!

投資をしていくうちに、投資額を少しずつ増やしていくために

固定費の削減や収入増加のための転職活動

ENたま転職の無料カウンセリングを予約するそして知識や視野を広げるための読書を積極的に取り入れてみてください

\ 今ならAudibleが30日間無料で聴き放題/

いまはあまり投資額を増やせなくても

少しの工夫と努力によって、徐々に資産が増えていきます

上記のような行動は自己投資であり、数年後に確実に大きくなってあなたに返ってきます

今回の情報が、将来の安定や豊かさを掴むためのヒントになっていればすごく嬉しいです

貴重な時間をつかって、最後まで読んでいただきありがとうございました(^_^)

\ 今ならKindle Unlimitedが30日間無料で読み放題/

コメント