- 投資したことを数年後に後悔したくない

- 投資を始めたいけど、投資先を選ぶ基準がよくわからない

- 新NISAを始めるときに注意することはある?

- 失敗しないために注意しておくことはある??

- 周りが新NISAをはじめたけど、本当に大丈夫かな、、?

私が投資を開始してから約5年が過ぎました

この記事では

「くそ~、、〇〇しておけばよかった、、!」

と私が実際に後悔していることを包み隠さずに紹介していきます

私は以前外資系金融機関に約5年間在籍していた経験があります

そこで実際に金融商品を販売していました

販売する立場と実際に運用する立場の両方を経験しています

でも、、

やっぱり、、、

後悔することってあるんですよね泣

貴重な時間をつかって

この記事を読んでくれている あなた には同じ思いをしてほしくない!!

そんな気持ちで書いています

今回はポイントを絞って、6つの改善点に触れながら

積立NISAと混同しがちな

iDeCoについても紹介していきます

もう既に積立NISAを始めている方も

これからはじめてみようかなと思っている方も

この記事の内容が少しでも参考にあれば嬉しいです(^_^)

- 積立NISAのメリット・デメリットを知ることが出来る

- 数年後に投資に関する後悔をしなくてすむ

- 積立NISAとidecoの違いを理解することが出来る

\ 今ならAudibleが30日間無料で聴き放題/

積立NISA(新NISA)とは

まずは積立NISA(新NISA)について、説明していきます

金融庁のホームページでは以下のように紹介されています

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

引用:金融庁HP つみたてNISAの概要

2018年に旧NISA制度がスタートして

2024年1月から新しい制度が開始されています

出典:金融庁HP 新しいNISA

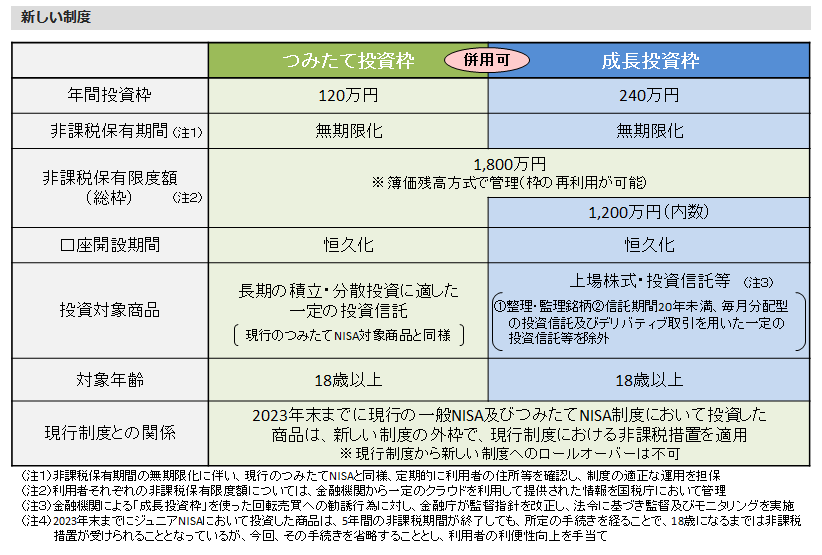

上記のとおり、新NISA制度から

「つみたて投資枠」と「成長投資枠」の2つの枠が新設されました

2024年に大きく変化したNISA制度(新NISA制度)ですが

これから投資を始めようと思っている方はもちろん

既に投資を始めている方にも

非常に嬉しい改善になりました

積立NISA(新NISA)のメリットについて

まずはメリットからサクッと紹介していきます

メリットを紹介する前に一言

「1,000円でもいいので、まずやるべし!」

早速詳しくみていきましょう

利益が非課税

通常投資で得た利益には

源泉分離課税(20.315%)が課税されます

現行NISAの非課税保有期間は

一般NISAが最長5年間

つみたてNISAが最長20年間

2024年1月から開始された新NISAでは

成長投資枠とつみたて投資枠がありますが

なんと、、非課税保有期間が無期限になります

積立投資で総額1200万(5万×20年間)になり、課税なしの場合は約440万の利益が発生すると想定しています

ちゃたろう

ちゃたろう複利効果が効いているので、長期間になると非課税メリットが大きくなりますね

新NISA制度がはじまり、非課税保有期間が無期限になったことで

一生涯、ずーーーーと非課税メリットを受け続けることができます

引き出しや金額変更が可能

後述しますが、個人型確定拠出年金iDeCo(イデコ)と比べて

積立NISA(特に新NISA)は非常に使い勝手がイイです

その理由は運用中に以下のことが可能だからです

- 積立金額の変更

- 積立の中止

- 引き出し(売却)

ライフプランの変化によって

積立できる金額にも変化が出てくると思います

私もその時々の収入によって

積立額を変更していました

ちゃたろう毎月100円、1,000円など少額から積立投資をすることも可能です

また、引き出し(売却)をすることで

現金を手にすることもできます

その時々で自由に選択できるので

安心して気軽に始められるという点も

大きなメリットになると思います

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

積立NISA(新NISA)のデメリットについて

ここからはデメリットと注意点に触れていきます

事前に理解しておくことで

いざ「投資してみよう!」と思っても

不安が先に来て、行動できなかった、、!

なんてことも減っていくと思います

投資金額に上限がある

前述しましたが、新NISA制度には2つの枠があり

それぞれに積立可能な金額が決まっています

- つみたて投資枠(年間120万)

- 成長投資枠(年間240万)

またそれぞれを合計した

非課税保有限度額は

総額1800万(うち成長投資枠は1200万)です

金融庁HP

成長投資枠とつみたて投資枠で同じファンドの選択が可能な場合があります

例:Aファンドを「つみたて投資枠」で年間120万

さらに、、Aファンドを「成長投資枠」で年間240万

ちゃたろう引き出し(売却)をした場合は、枠が空くので再活用できます

金額にはそれぞれの枠の限度額と年間投資額の限度額が設定されていますが

いずれも期間が定められていない「無期限」で運用できるのは非常に嬉しいポイントです

複利の効果もあるので、早めに始めることで利益額も増加しやすくなります

投資期間が無期限のため売却判断が難しい

新しいNISA制度は無期限で投資資産を保有することが可能です

保有している期間もずーーーと非課税です

そのため目的をもって運用しておかないと

貯めた資産を上手に使うことが出来ません

そして健康なうちにしか体験できないお金の使い方もあります

積立NISA(新NISA)で運用を始める前に

ライフプランをイメージして

利用用途やゴール金額をしっかりと決めておきましょう

積立NISA 5年間で後悔した6つの改善点

ここからは私が約5年の間

投資信託・積立NISAを運用してきた結果を振り返りながら

実際に後悔している6つのポイントや改善点を紹介していきます

\ 今ならAudibleが30日間無料で聴き放題/

米国株(株式)に集中投資しておけばよかった

これは2024年3月時点の

私がSBI証券で実際に運用しているポートフォリオです

見てわかるように

投信開始当初は債券にも積立投資をしていました

同時期に投資を開始していた

日経225インデックスや外国株式インデックスeなどの

株式は損益+80%近くまで上昇していますが

債券はいずれも+30%程度です

当初投資をはじめたのが20代前半だったことを考えると

と今では感じています

ちなみにNISA制度の利用後からは債券の購入は控えて

いずれも米国株式のインデックスファンドを購入しています

ちゃたろう

ちゃたろうとはいえ、20代前半に投資に触れることが出来たので、いろいろ学べて良かったと前向きにとらえています

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

少額でも継続していればよかった

私は何度か転職を経験しています

転職活動中は収入が不安定になることもあり

ずっと続けていた積立投資をストップした時期がありました

確かに苦しい時期もありましたが

今思うと少額でも継続しておくべきだったと

すごく後悔しています泣

参考に、、先日調べてみたところ

投資信託の平均保有期間は3年-4年とのこと

どの年のファンドも新規設定から3 年前後をピークに解約額が増加しており、新規設定された年の設定額とほぼ同額が約 3年で解約されている。投資信託協会が保有する統計から計算したファンドの平均保有期間

出典:投資信託協会 短期投資志向から長期投資志向への転換

は 3 年から 4 年であり5、これとも概ね一致する。

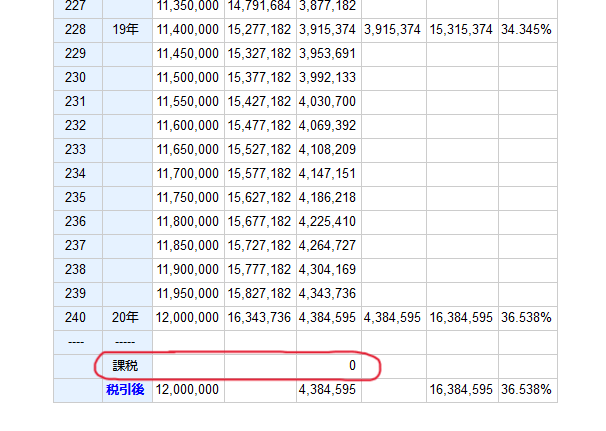

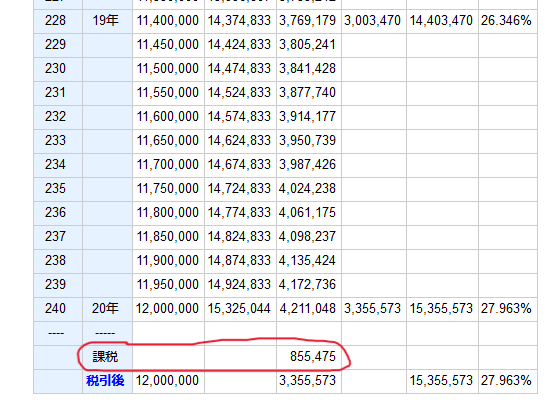

以下の表は長期保有による複利の効果をシュミレーションしたものです

長期保有すればするほど、その恩恵を感じることが出来ます

少額でも出来る限り継続して積立するようにしましょう

出典:ダイワファンドラップ ONLINE

ちゃたろう

ちゃたろう差額180万!! 複利と長期運用は相性バツグンです。こちらの本にも複利と長期運用の効果が紹介されていますよ

\ 今ならAudibleが30日間無料で聴き放題/

クレジットカード投資をしておけばよかった

私が利用しているSBI証券では

クレジットカードでも積立投資をすることができます

購入額の最大5%までポイントが付与されます

投資を開始した当初は

利用していたクレジットカードが

利用対象になっておらず、諦めていました

しかし、、!改めて確認してみると

いつのまにか利用可能になっていました

ちゃたろう楽天証券なども引き上げを確定しています。ポイントが貯まるクレカ積立がより有利になってきますね!

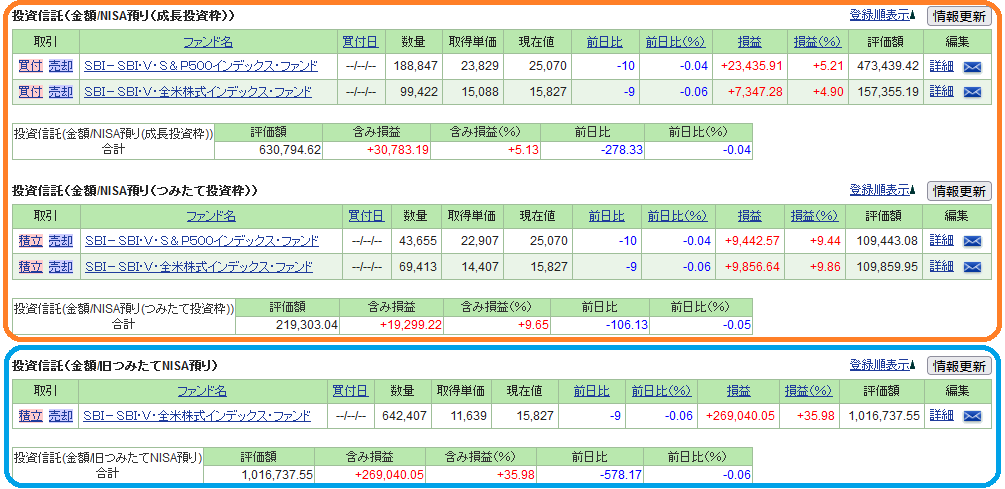

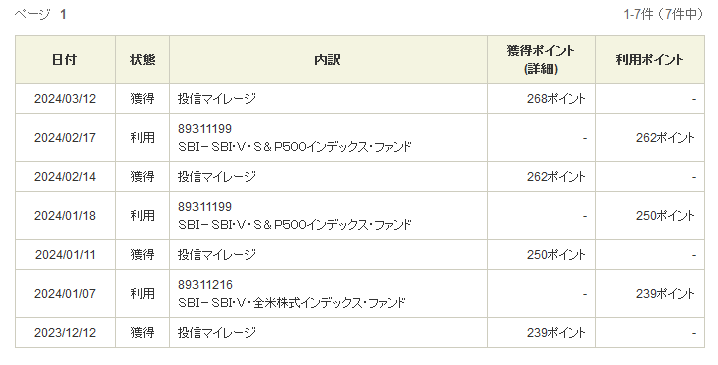

投信マイレージを利用しておけばよかった

SBI証券には

投信マイレージという資産保有額に応じて

毎月ポイントが貯まるサービスが利用できます

ポイントを使って株式や投資信託を

購入できることは知っていましたが

資産を保有しているだけで

ポイントが貯まることは知りませんでした、、

実際のポイント管理画面

資産を保有しているだけで、毎月ポイントが貯まります。資産が増加すると、ポイントも増加します

ちゃたろうチリも積もればヤマとなる。必ず登録しておきましょう

\ ネット証券口座開設数No.1 /

※最短5分でカンタン口座開設が可能ですよ(^^

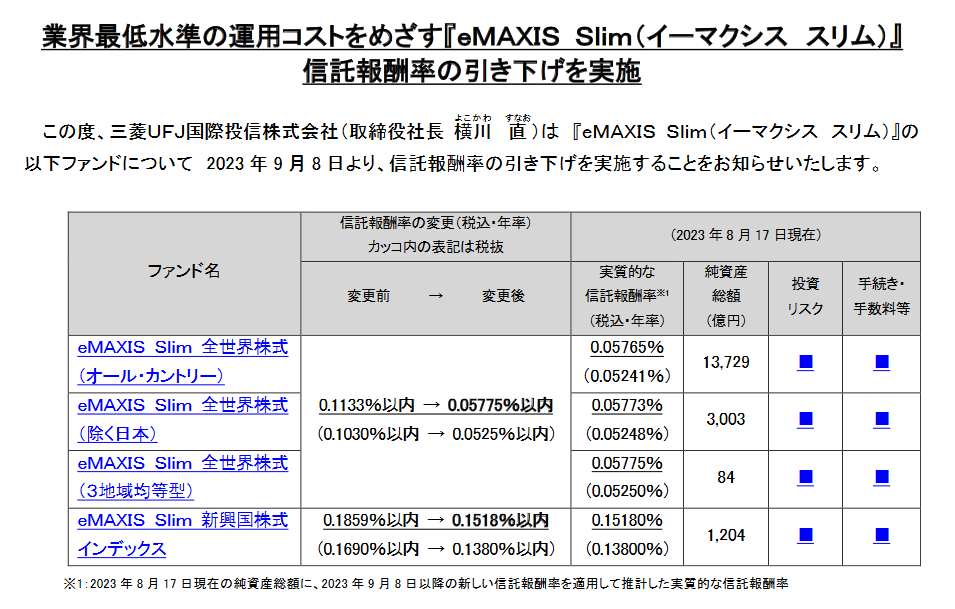

手数料をもっと確認しておけばよかった

投資をはじめた当初から

投資ファンドを選ぶときは、必ず手数料(信託報酬など)をチェックしていました

が、、! 時代が進むにつれて

安い手数料の金融商品がたくさん出ていました

金融機関の競争も激しくなっており

手数料を見直している商品も出てきています

過去には約半分にまで引き下げを実施した例もあります

出典:三菱UFJ国際投信株式会社ニュースリリース

シュミレーション例(参考)

- 投資金額:100万円(一括購入)

- 期間:20年

- 想定利回り:5%

- 信託報酬:0.1% vs 0.6%

長期間運用するものになりますので

運用している商品の手数料が

現在の市場に合ったものなのか

定期的にチェックするようにしてください

ちゃたろう投資金額が大きくなればなるほど、この差は広がっていくので気をつけましょう!

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

貯蓄がどのくらい必要か把握しておけばよかった

「毎月の生活費はいくら?」

「どのくらいの貯金があれば、生活に支障が出ないの?」

これを把握していなかったために

投資するチャンスをみすみす逃してしまいました

自分や家族が生活していくうえで

手元にいくら現金が必要なのかを理解しておきましょう

家計簿アプリを利用したり、専門家に一度相談してみたり

身体と同じで家計の健康診断を行うと把握できるようになります

なんとなく貯金をして

銀行口座で眠らさせておくなら

最低限必要な貯金額以外は

全て投資に回してもよかったかなと思っています

ちなみに、、一般的に生活防衛費と呼ばれるお金は、生活費の3か月-6カ月分が必要と言われています

自分が投資に回せる最大の投資額を

複利のメリットを受け続けることが出来ていれば

もっと資産が増えていたと思います

ちゃたろうこちらの本では2年分の生活費を生活防衛費として定義されています。災害時などいろいろなケースが想定されているので勉強になります。

\ 今ならAudibleが30日間無料で聴き放題/

積立NISAとiDeCoの違い/あとで後悔しないために

最後にiDeCoについて紹介していきます

iDeCoは個人型確定拠出年金であり

私的年金制度なので加入は自由です

ちゃたろう似てるけど年金なんです!積立NISA(新NISA)と混合しないようにしましょう

まずはiDeCoのメリットに触れながら

iDeCoを始める前に注意して欲しいことを紹介していきます

あとで後悔しないためにも、今のうちに理解しておきましょう

>>「NISA」と「iDeCo」混同してる方は、一度無料オンラインセミナー(カメラOFF)を受けてみて!

iDeCoのメリット

メリットは大きく二つあります

所得控除と運用益も非課税になる点です

積立NISA(新NISA)と違うところは

所得控除が使える点です

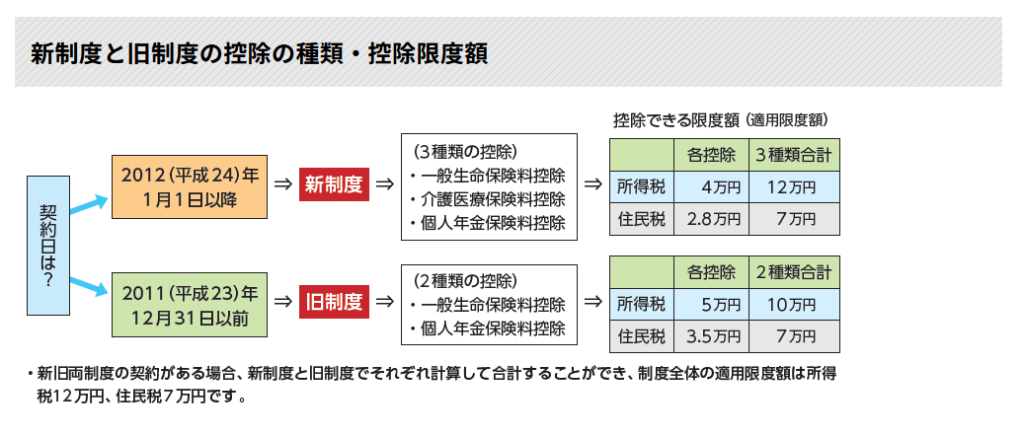

掛け金が全額所得控除になる

まずiDeCoの特徴的なメリットは

投資金額の全額所得控除が可能になる点です

ちゃたろう収入が高くなればなるほど、節税メリットは大きくなります

ちなみに聞いたことがある方も多いと思いますが

生命保険料控除も所得控除のひとつです

ただし、生命保険料控除は支払金額の全額が所得控除になるわけではありません

出典:公益財団法人 生命保険文化センター

※参考 仮に所得税(10%)、住民税(10%)だとすると、、所得税4,000円と住民税が2,800円減額されます

サボテンくん

サボテンくん生命保険料控除と比べると、やはり全額所得控除できるiDeCoはわかりやすくて、効果も大きいのでうれしいな

運用益も非課税になる

NISA制度(新NISA)と同様に源泉分離課税(20.315%)の課税対象外です

あくまで個人年金なので、長期間運用が前提です

複利の効果を最大限活かすためにも

不要な費用(税金など)は極力発生しない運用方法をさがしましょう

ちゃたろう私が使っているSBI証券でもiDeCo(イデコ)口座を持つことができます。※もちろん新NISAと併用OKです

\ ネット証券口座開設数No.1 /

※最短5分でカンタン口座開設が可能ですよ(^^

iDeCoの注意点

ここからはiDeCoの注意点についてです

積立NISA(新NISA)とは似ているようで

実は違う点も意識しながら見てもらうと

理解が深まると思います

原則60歳まで引き出し不可

積立NISA(新NISA)のように

引き出し(売却)できないので注意が必要です

60歳まで継続していくことを前提として始める必要があります

年末調整(確定申告)が必要

毎年、小規模企業共済等掛金控除の証明書が届くので忘れずに行いましょう

届いた証明書を持って、以下のような対応が必要になります

- 会社員の方は、年に一度の年末調整の時に勤め先に提出

- 自営業者の場合は確定申告が必要

小規模企業共済等掛金控除の証明書??と思った方は

複数の郵送物に埋まっているかもしれません

一度確認してみてください

手数料(口座管理料)が発生する

加入時と運用中は毎月手数料が発生します

※費用は金融機関によって違います

投資信託を選ぶときと同様に手数料チェックは必須です

- 加入時(初回のみ)に発生するもの

- 運用期間中(毎月)発生するもの

- 移すとき(就職先のプラン変更)に発生するもの

- 受け取り時に発生するもの

\ iDeCoの手数料も最低水準! /

※最短5分でカンタン口座開設が可能ですよ(^^

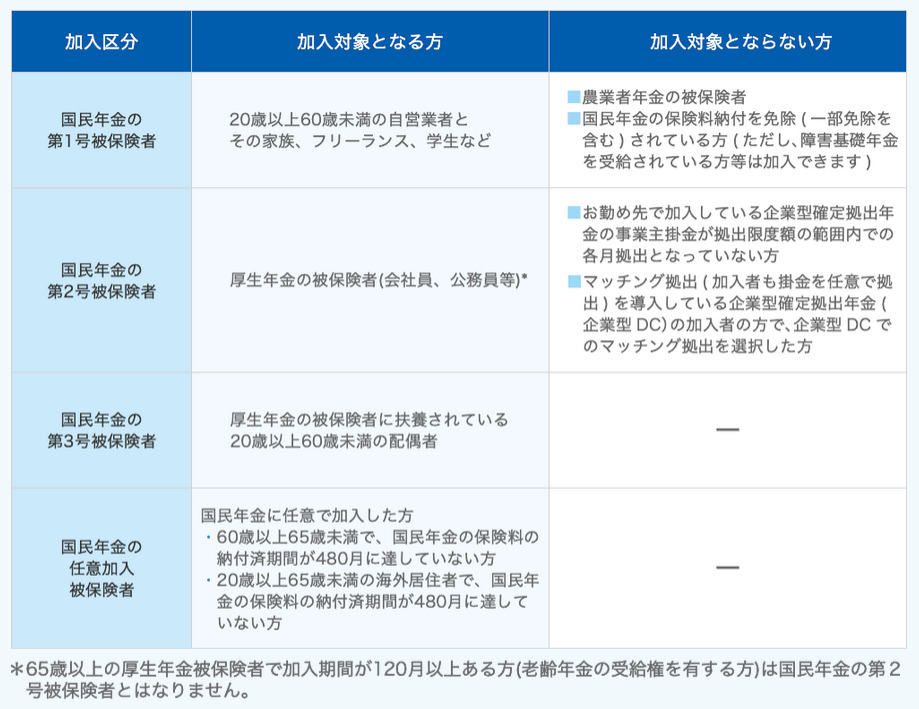

加入資格

iDeCoでは加入区分が細分化されています

自分はそもそも加入対象なのか??

といった疑問も出てくると思います

こちらの図をご覧いただき

自分はいったいどの区分なのか確認が必要です

iDeCo公式サイト

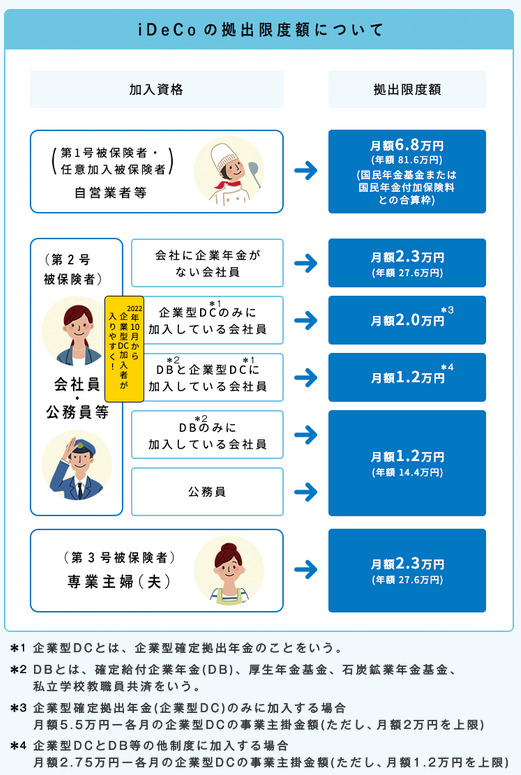

掛金の上限(拠出限度額)

iDeCoは加入区分によって拠出限度額が違っています

そのためにも、自分がどの加入区分なのか

不明な場合は社内規則などを確認する必要があります

iDeCo公式サイト

ちゃたろう

ちゃたろう総務担当に確認したところ、私は月額上限1.2万円だと判明しました

>>「NISA」と「iDeCo」混同してる方は、一度無料オンラインセミナー(カメラOFF)を受けてみて!

積立NISAブログ 5年間で後悔した6つの改善点 まとめ

この記事では、5年間の投資経験から後悔した6つのポイントと改善点についてご紹介しました

結論として、以下のポイントを意識することで

より効果的な積立NISA(新NISA)の運用ができるかなと思っています

米国株(株式)に集中投資しておけばよかった

債券よりも株式、特に米国株(株式)の成果が顕著でした

特に運用期間を長くとれて、リスクを軽減できる若年層の方は

株式の割合を高めてもいいのかなと思います

ちゃたろうもし時間を取り戻せるなら、、私は株式に全振りしてますね

少額でも継続していればよかった

目の前の誘惑に囚われることなく

毎月少額でも決まった額を投資することをオススメしました

複利の効果は時間が経つほど、どんどん大きくなります

毎月少額でもいいので、一定額をコツコツと積み立てるようにしましょう

クレジットカード投資をしておけばよかった

私が投資を行っているSBI証券では

クレジットカードで投資を行うことができます

現在は毎月5万円が支払上限額ですが

支払った分のクレジットカード会社のポイントもちゃんとつきます

毎月のそれなりの支払いになるので

ポイントがつくチャンスを逃すのはもったいないです

投信マイレージを登録しておけばよかった

SBI証券では投信マイレージという資産保有金額に応じて

毎月ポイントが付与されるサービスがあります

こちらは一度登録しておくと

毎月ポイントがもらえて、貯まったポイントは投資利用することも可能です

SBI証券を利用していて

まだ登録していない方は必ず登録しておきましょう

手数料をもっと確認しておけばよかった

ひと昔に比べて、投資における手数料が下がっている傾向にあります

新NISA制度がはじまったことにより

各証券会社の競争が激化している印象を受けます

手数料の違いによって、将来のリターンに大きな影響を与えることがあります

手数料の比較や確認を怠らず、よりコスト効率の高い商品を選びましょう

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

貯蓄がどのくらい必要か把握しておけばよかった

将来の目標やライフスタイルに合わせて

自分に必要な貯蓄額がいくらなのか??

これを明確にしておくことで

日々生活するなかでも安心感が増します

おのずと投資できる金額も明確になるので

無理のない資産運用ができるようになります

ちゃたろう一度専門家に相談してみると、家計分析も出来て勉強になるのでオススメです

>>カメラOFF・スマホでOK!専門家に家計の無料オンライン相談を依頼してみる

積立NISA(新NISA)は特にオススメ!!

今回積立NISA(新NISA)とiDeCoを比較してみることで

あらためて積立NISA(新NISA)がとても使いやすいなぁーと感じました

投資可能額の範囲内ならずーーーと非課税の恩恵を受けることができるので

通常の積立投資よりも複利効果が大きくなります

>>新NISAの成長投資枠で差をつけたい方は、無料オンラインセミナー(カメラOFF)を受けてみて!

ぜひこの機会に少額からでもできる積立投資を体験してみてください

最後まで読んでいただきありがとうございました(^_^)

\ 今ならKindle Unlimitedが30日間無料で読み放題/

\ 今ならKindle Unlimitedが30日間無料で読み放題/

\ 今ならAudibleが30日間無料で聴き放題/

\ 高配当株についてはこちら /