お金のことを相談したいけど、誰に相談したらいいかわからない

ファイナンシャルプランナーに相談してみたいけど、不安です、、

知らない人に相談するのは心配、、本当に大丈夫?

相談する前に確認しておいたほうがいいことを教えて!

ファイナンシャルプランナーを見極めるコツが知りたい

この記事では私がファイナンシャルプランナーとして約6年間活動していた経験をもとに

ファイナンシャルプランナーに相談するメリットや

実際に相談する前に確認しておきたいポイントを紹介しています

面談時間を有意義に使うために必要な事前準備であったり

信頼できるファイナンシャルプランナーを見極めるコツ

当時アドバイスをしていた時に気をつけていたことも記載しています

これらを予め理解した状態で面談にのぞめば

「ファイナンシャルプランナーへの相談は意味がある!」と言い切れます

しかし、「時間の無駄だった、、泣」という残念な口コミがあるのも事実

あなたはそんな残念な思いをしないためにも

家計相談をする前に確認すべきポイントをチェックしてください

この記事が少しでもあなたのお役に立てばうれしいです

ちゃたろう

6年間外資系金融機関で営業職をしながら

週末は住宅展示場で企業系ファイナンシャルプランナーとして、家計分析やライフプラン作成のお手伝い、住宅ローン借入の相談業務を受けていた

毎月8件程度のライフプラン作成をするなかで

簡単にローン組めて「やっぱり大企業にお勤めの人っていいよね」と劣等感を抱きながら、毎週のように相談業務を実施

いまは地元に戻り、IT企業の営業職として奮闘中

約6年間投資信託を運用中

ファイナンシャルプランナー相談は意味ない?/まずは仕組みを理解する

ファイナンシャルプランナーに相談することに

本当に意味があるのか、、!

答えは前述のとおり、、しっかり準備をしておけば

「相談する意味がめっちゃあります」

とはいえ、いきなり相談するのは躊躇すると思います(うん、不安ですよね)

そして、目的を持たずに相談しても時間の無駄になります

まずはじめにファイナンシャルプランナーへの相談には

どんな選択肢があるのかを見ていきます

「こんなはずじゃなかった、、泣」とならないように確認しておいてください

無料FP相談と有料FP相談の違い

まずはファイナンシャルプランナーとは、どんな仕事(役割)なのか確認してみましょう

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

引用:日本FP協会

「カッコイイーー!」

このファイナンシャルプランナーに相談する方法(選択肢)は2種類あります

それは相談料金が「無料」or「有料」なのかの2種類です

日本では無料で相談できるファイナンシャルプランナーが圧倒的に多いです

「でも無料ってイチバン怪しいよね、、」

「どーせ後でお金請求されるんでしょ?」

「っていうか、本当にちゃんと相談に乗ってくれるの?」

と不安に思っている方もいると思います

相談無料のカラクリは相談した結果

最終的に金融商品が売れることで手数料が入ることで

無料で相談することができるのです

もちろん必ず金融商品を購入・契約する必要はありません

しかし、無料相談の構造上どうしても発生するデメリットが

「強引な金融商品の販売」を受ける可能性があること

逆に有料相談の場合は、1回〇〇分で〇〇円といった料金設定がされます

弁護士への相談費用と同じような考え方になります

考え方はその人次第ですが、、

ファイナンシャルプランナーへの有料相談が一般的になっていない日本では

無料相談を選択する人が大多数を占めると思います

ちゃたろう

ちゃたろう実際に私も金融商品を販売することで手数料をいただいていました

企業系FPと独立系FPの違い

次にファイナンシャルプランナーの所属や働き方についてです

企業系FPと独立系FPの2種類があり、それぞれの特徴について理解しておく必要があります

一言でいうと「特定の企業からのみ販売手数料をもらっているか、複数の企業から販売手数料をもらっているか」の違いです

一般的に独立系FPは複数の金融商品を扱っていて

企業系FPは特定企業の金融商品のみを扱っています

よく独立系FPは中立の立場でアドバイスと耳障りの良いことを聞きますが

これは言い換えると複数の金融商品を扱ってることを指しています

もちろん沢山の金融商品の中から最適なものを選び

中立の立場で相談者に寄り添ったアドバイスをしてくれる担当者もいますが

手数料が高い企業の金融商品を勧めてくる担当者も当然いるでしょう

特定の企業に縛られないメリットはもちろんありますが

必ずしも中立な立場なのかは疑問です、、

実際はその人次第というのが現実だと思います

ちゃたろう企業系FPとして活動していた頃は、複数企業の金融商品を扱える独立系FPが正直羨ましかったです(いまだから言えます)

ファイナンシャルプランナーに相談する前に準備しておきたいこと4選

ここからはファイナンシャルプランナーに相談する前に準備しておきたいことを紹介していきます

相談を受ける側(FP)の準備はもちろんですが

相談する側(あなた)の事前準備によっても

アドバイスの質が大きく変わってきます

根拠となる家計状況がわかる資料や具体的な数字が無いと

せっかく受け取ったアドバイスも

自分事として受け止めることが出来ません

ファイナンシャルプランナーとの相談・面談はそれなりの時間が必要になります

貴重な1時間~2時間が無駄な意味のない時間になってしまうので

事前に準備できるものは相談当日までに用意しておくことをオススメします

何を解決したいか、何を相談したいか、目的を明確にしておく

まずは目的を明確化することが大切です

- 家計を見直したいのか

- 教育資金を貯めたいのか

- 保険を見直したいのか

- 投資(NISA/iDeCo)に興味があるのか

- 住宅ローンの借り換えを検討しているのか

これらを明確にしておくことで

そもそも「ファイナンシャルプランナーに相談する必要なくね!?」

と根本的な部分に気が付くかもしれません

限られた時間を有意義にするためにも、相談前に目的を持っておくことが大切です

相談業務をしていた経験から感じたのは

目的を持っている方はゴールに到達するスピードも速いし、相談時の質問も的確です

どんどん質問してきます笑

お互いに目的を共有できていると

アドバイスする側もより深く的確にアドバイス出来るので

相談する側にもメリットがあるので、相談する際は目的をもって時間を使うようにしましょう

家計状況が分かる資料を準備しておく

次に大切なのが、家計状況がわかる資料を準備しておくことです

いまなら家計簿アプリをつけている人も多いでしょうか

これがあれば、支出が明確になるので家計改善のアドバイスに有効です

その際に毎年発行される源泉徴収票があると収入額がわかります

家族構成をヒアリングすることで、控除額わかるのでボーナスも含めた1年間の手取り額がわかります

収入額と支出額がわかると、「使途不明金」という呼ばれる

「これ、何に使ってんだっけ??」の金額が判明します

どのご家庭にも少なからず「使途不明金」は存在します(これやると、へそくりはバレます笑)

この「使途不明金」を将来の貯蓄や投資に予め回すようにすると

無理なく貯蓄や投資をすること出来るのでオススメです

ちゃたろう年間で見ると「使途不明金」って相当額あるんですよね。これやるだけでも大きく家計改善できますよ!

保有資産をざっくり整理しておく

次に保有資産をざっくり棚卸しておきましょう(ざっくりでいいです)

NISAやiDeCoなどの金融資産や保険証券、不動産などが保有資産になります

実はお金関係の整理って、めっちゃ手間がかかります

当時、お客様であるAさんのご自宅にお邪魔した時に

資産関係の整理を手伝っていたら、封を開けていない保険証券や投資証券もありました笑

Aさんと同じように金融商品や保険商品を契約してから一度も確認していない人は

ファイナンシャルプランナーへの相談を予約することで

半ば強制的に整理できるのでオススメです

勤務先の福利厚生制度を確認しておく

大企業や上場企業にお勤めの方ほど

よーーーくチェックしておくことをオススメします

相談業務をしていた時に、いろんな企業の福利厚生制度に触れる機会がありましたが

驚くほどお得な制度を準備してくれている企業がたくさんありました

住宅ローン補助や共済制度が代表的なものですが

それ以外にも持株会(自社の株をお得に購入できる制度)や確定拠出年金を用意してくれている企業もあります

独身時代から積み上げていた結果、老後資金が思った以上に準備出来ていて

目の前の教育費用や旅行費用にお金を充てることが出来た事例もあります

確認しておいて損はないと思います

ちゃたろう老後資金が気になって、使えるはずのお金を使わないのはもったいないです

ファイナンシャルプランナー相談は意味がある!3つのメリット

ここからはファイナンシャルプランナーに相談するメリットを紹介します

私は相談を受けていた側でしたが

ここで紹介をするメリットは当時やりがいを感じていた点でもあります

当時を思い出しながら、実際にいただいたお礼の言葉も参考にして書いていますのでチェックしてみてください

第3者に相談することで、客観的な分析ができる

お金のことを相談できる人って案外少ないようです

もし相談できる人がいたとしても

近すぎる人だと「家計状況を公開するのが恥ずかしい、、」

そんな思いを持っていた方が多いように感じました

実際に私も近すぎる人からの相談は、あまり受けていませんでした

なんとも不思議なんですが、、

特にお金の話は第3者に相談することで

包み隠さず正直に相談することが出来ます(人間はやはり見栄を張る生き物なんですかね)

よい担当者を見つけることが出来れば、大変心強いパートナーになると思います

現在の家計状況をフラットに見てくれるので

客観的な分析をしてくれて的を得たアドバイスが期待できます

最初は全く知らない人にお金の相談をすることに抵抗を覚えるかもしれません

ファイナンシャルプランナーには守秘義務があるので

相談時に見聞きした情報は第3者に漏れることはありません

が、、!

本当に信頼に足る担当者なのかは

初回面談時にしっかり見極めておくようにしましょう(見極める方法は後述します)

夫婦で話し合いの機会をつくれる

これけっこう喜ばれました

お子さんが生まれて毎日がバタバタしていると

ゆっくりと夫婦で話し合いをする時間を取るのが難しいと思います

第3者を入れて相談・面談をすることで

必ず話し合いの機会を設けることが出来ます

また前述した源泉徴収票や資産の棚卸を夫婦揃ってすることで

はじめて発覚する事実もありました笑(これは場合によっては、とても気まずいです)

結婚してはや数年、、

お互いにどんなことを考えているのかを知る機会が出来るのは

すごく新鮮で楽しいイベントになるようです

蛇足ですが、家計分析をキッカケに夫婦のおさいふを共有するのが

家計改善に最も効果的だと実感しています

が、、これは家庭ごとに事情があると思うので、強制はしていませんでした

夫婦でおさいふ共有してもいいよ!と

思っている方はぜひこの機会に試してみてください(^_^)

専門的なアドバイスを受けることができる

あ、忘れるところでした笑

これが一番大事ですね

そう、専門的なアドバイス

ファイナンシャルプランナーのプロとしての大事な仕事です

いまはインターネットで何でも調べることが出来るので

相談自体に意味がないと思う方もいると思います

しかし、インターネットで検索できるのは

あくまで「既に知っていることで、情報が足りないもの」のみ

「そもそも知らないこと」を意図的に検索することは出来ません

あなたがまだ知らない(見聞きしていない)ことを

専門的な知見からアドバイスを受けれるのが

ファイナンシャルプランナーに相談する最大のメリットになります

ファイナンシャルプランナーへの相談が意味ないと言われる3つの理由

元ファイナンシャルプランナーとしては

ホントに悲しい話ですが、「相談意味ない」と言われてるのは事実です

私の友人の話ですが

先日とあるファイナンシャルプランナーに相談をしたら

「投資の知識が全然無くびっくりした。1時間自慢話と保険の話ばかりでマジ引いた」とのことでした

悲しすぎる、、泣(っていうか、なんで自慢話すんの)

被害者をこれ以上増やさない為にも

意味がないと言われる主な理由について考えていきます

この理由を理解しておくことで、被害を最小限に抑えることが可能になります

結局、商品の勧誘だけになるため

前述のとおり、日本ではファイナンシャルプランナーへの相談は無料が一般的であり

その結果、手数料が欲しい担当者は商品の勧誘に走るという悪循環が生まれます

このような担当者の特徴として

相談者の話を<全く聞いていない> or <聞いてるふりをしてる>

という特徴があります

幸いにもオンライン面談が可能な時代になっているので

勧誘されるストレスが直接会うよりも軽減されるのが救いです(オンライン最高!!)

特に初回面談は担当者を見極めるためにも

オンラインで実施することをオススメします

販売する商品の知識しかないため

これもありがちです

新NISA制度もはじまって、若い世代を中心に投資も浸透してきました

いままでの保険や住宅ローンだけではなく

的確なアドバイスをするためには、複数の分野に精通している必要があります

現在では副業をする会社員も増えてきているので

確定申告や税金関係の知識も必須です

投資商品のみ、保険商品をたくさん知っているだけでは

そもそも競争が激しい金融業界では生き残れないでしょう

相談する側からしても、これからの世の中の動向も踏まえたアドバイスを期待しているはずです

昨今の人手不足の影響で、ファイナンシャルプランナーになるハードルが低くなっていることも

担当者の知識とサービス品質の低下に繋がっているのかもしれません泣

双方が十分な準備をしていないため

これは相談者さんにも注意して欲しいことですが

事前準備によって、アドバイスできる中身や深さも大きく変わってきます

情報が足りないことで一般的なことしかアドバイスできずに

相談時間が終了するなんてことは十分あり得ます

具体的な情報があれば、より踏み込んだ質問ができるし

その結果、より踏み込んだアドバイスが可能です

貴重な時間を無駄にしない為にも

面談に必要な書類は事前に準備しておくようにしましょう

ちゃたろう情報はあればあるほど、ご本人の納得度や理解度も増すので、事前準備はできるだけサボらずやりましょう

時間を無駄にする危険なファイナンシャルプランナーを見極めるコツ

最後にあなたの時間を奪う危険なファイナンシャルプランナーを見極めるコツを紹介します

単純に考えて、〇〇会社のファイナンシャルプランナーはダメ!

と判断するのは間違っています

どんな企業や組織にも、自分本位な人間は存在します

そのため、目の前の人を見極めるためのコツをおさえておく必要があります

自衛のためにも、頭の片隅に入れておいていてください

初回面談は信頼できる人かを見極める

まずは信用できる人物かを見極める必要があります

現在はオンライン面談も主流となっているので

初回面談は出来るだけ、オンラインで時間を節約することをオススメします

ファイナンシャルプランナーの担当者は正直ガチャです笑

アタリの時もあれば、ハズレの時もあります

どんな人が担当になるかわからない状態で

いきなり対面で会うのは時間のムダです

相談を受けるファイナンシャルプランナーとしては

対面で表情を見ながらお話を聞けると非常に有難いですが

初回はオンライン一択です

もし強引な勧誘を受けたとしても、簡単にかわすことができます

ここまで辛抱強く読んでくれているあなたなら

最初の30分くらいあれば、ある程度人物の見極めが出来ていると思います

ちゃたろう私が現役の時はオンライン面談が無かったので、移動がめっちゃ大変でした笑

専門分野を見極める

同じファイナンシャルプランナーといっても、得意分野や専門領域が違っている場合があります

前職が銀行員の方と保険会社の方とでは専門領域が違っていて当然です

同じ銀行員でも融資担当と保険担当でも得意分野が違ってきます

そのため、今回担当してくれる方の得意分野や専門分野がどれになるのか見極めましょう

無料相談のメリットは、お金をかけずに様々なファイナンシャルプランナーに相談できるところです

手間はかかりますが、なんかアドバイスが的外れだなと感じたら別の担当に相談するものアリです

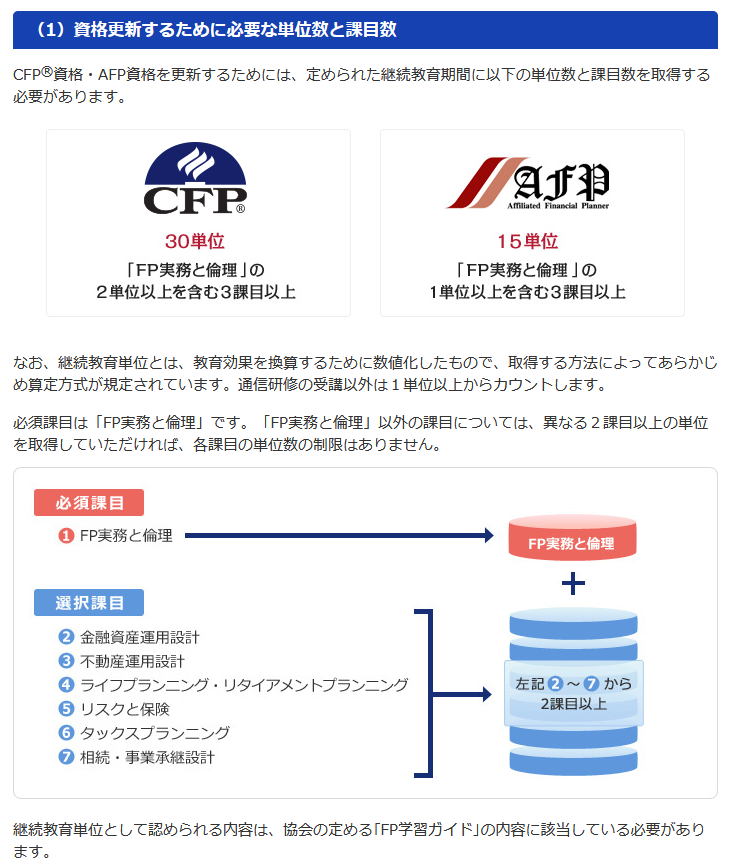

ちなみにFP資格には2年毎に更新が必要なCFPやAFPという資格があります

この資格を所持している担当者は

定期的に研鑽している一つの証にもなるので頭に入れておきましょう

出典:日本FP協会 資格に関するQ&A

経験・実績があるかを見極める

経験や実績を見極める際に大切なのが

「相談件数をどのくらい積み重ねているか」です

経験年数に目が行きがちですが

家計分析(相談)をした総数が一番信頼できる数字だと経験から感じています

金融業界は変化が激しく、時代や政治によっても制度が大きく変わっていくため

常に家計分析を続けていないと最新の動向を把握しておくことが難しいです

金融業界は複数の専門領域で構成されているので

〇〇にはめっちゃ詳しいけど、〇〇は全くダメなんてこともあります

せっかく相談するなら、家計分析のプロを見極めて相談したいところです

ちゃたろう時代によって制度も変化するので、5年を目途に定期的に相談すると新しい発見があります

アタリハズレがあることを理解しておく

無料相談の場合は、ファイナンシャルプランナーを指名することができないケースがほとんどです

そのため担当者にアタリハズレがあることは理解しておきましょう

経験が浅い担当者が割り当てられるときもありますし

逆に経験豊富で頼りがいのある担当者が割り当てられる場合もあります

手間がかかりますが、何度か相談しているうちに理想の担当者に巡り合えるかもしれません

担当者によって属人的なスキルの差が発生してしまうことは、あらかじめ理解しておいてください

とっておきのオンライン家計相談サービス/マネーコーチ

出典:マネーコーチ公式HP

これまでの内容を踏まえて、とっておきのオンライン家計相談サービスを1つ紹介して締めたいと思います

その名も「マネーコーチ」

特にまだ一度もファイナンシャルプランナーに相談したことが無い方にオススメです

理由は、相談するまでのハードルの低さです

- オンライン面談のみ対応

- 常時カメラOFFでの相談が可能

- 時間は1時間以内と短時間

- 強引な勧誘がなく、ストレスフリー

もちろん信頼できるプロの担当者が対応してくれます(まぁ、どこの会社もそう言ってますが。笑)

結局、担当者を見極めるために面談をすることなりますが

オンラインでカメラOFF、時間は1時間以内という

面談するまでのハードルがとても低いので

ファイナンシャルプランナーのオンライン相談を

一度試してみるのにピッタリのサービスです

しかも私の周りで聞く限りですが、評判は上々です(^_^)

担当者が気に入った場合は、2回目以降も無料で相談が出来るので安心です

属人的なレベルの差があるとは思いますが

保険・不動産・証券などの幅広い範囲を相談できることも嬉しいポイントです

ファイナンシャルプランナー相談は意味ない? まとめ

今回は私の経験をもとにファイナンシャルプランナー相談について紹介してきました

無料で金融のプロに相談できることは、非常に大きなメリットです

相談前の事前準備をしっかりしておけば

ファイナンシャルプランナーへの相談は意味(効果)があります

しかし、担当者によって知識量や専門性分野が違っているため

必ずしも満足のいく結果にならないケースも多いようです

そんな残念な被害者を一人でも少なくするために

事前に確認すべきポイントを紹介してきました

- 源泉徴収票

- 家計簿(支出がわかるもの)

- 保有資産がわかるもの(投資証券・保険証券など)

- 勤務先の福利厚生制度がわかるもの

これらはファイナンシャルプランナーへの相談時間を有意義なものにするために

面談の際に準備しておいてほしいものです

いずれも家計簿以外は、日々意識することが少ないものだと思います

だからこそ、ファイナンシャルプランナーへの相談をキッカケに一度しっかり確認してください

ちゃたろう特に福利厚生制度を把握していない人が多かったですね

将来についてしっかり時間を使って話す機会になるので

夫婦がお互いの考えを言いやすくなるメリットもあると実感しています

そういう意味でも、非常に意味のある時間になると確信しています

まだ試したことがない方は一度体験してみてください

最後まで読んでいただきありがとうございました

コメント