- 新NISAやったほうがいいって聞くけど、本当?

- そもそも新NISAがよくわかってなくて、どうしたらいいかわからない

- ていうか、株価が高い時に始めると損するんじゃないの?

- 始める場合に新NISAのデメリットや注意点があれば教えて欲しい

2024年1月から新NISA制度が開始されて

メディアでも投資に関するニュースが増えてきました

メディアの影響もあって、新しく投資を始めた方も多いと聞きます

私自身も2018年から積立投資を続けてきましたが

新NISA制度が導入を機にさらに投資に力を入れることになりました

主に投資信託の積立投資をしていますが

少しずつ成果が出始めています

今回言いたいことは

なぜそう思ったかの理由については

2018年から投資をしている運用成果と

新NISA開始後から現在までの運用成果を

実際の画面を公開しながら紹介します

- 新NISA口座を持っていない人は、口座を開設する

- 口座を持っている人は、まず1000円から投資をはじめてみる

- 既に投資を続けている人は、株価や市場に惑わされずに積立投資を続ける

新NISA口座の開設手順についても、簡単にイメージできるようまとめました

今回の内容が少しでもお役に立てば嬉しいです(^_^)

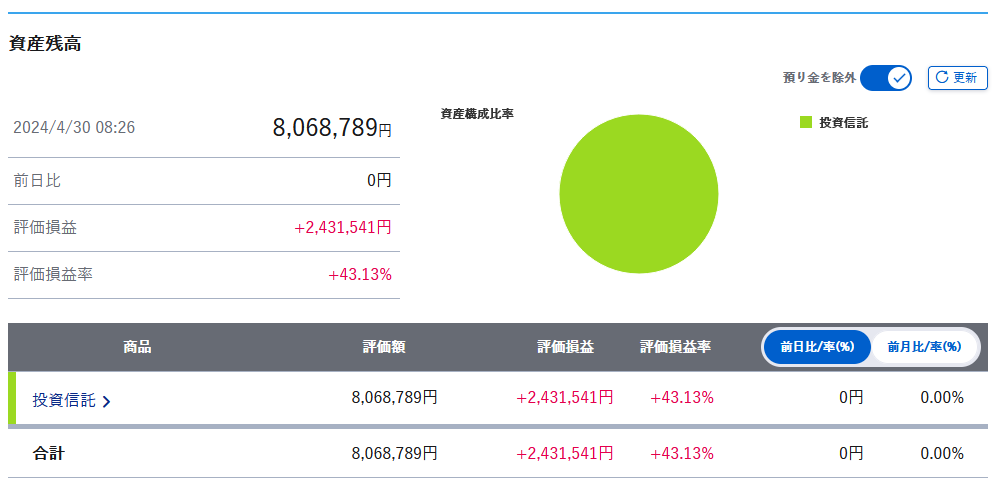

投資信託(新NISA含む)6年間の結果報告

まずは実際にどのくらいの運用成果が出ているのかを

2024年4月末時点の結果を確認します

なお2018年9月から積立投資による長期分散投資を開始しています

ポートフォリオは適時見直していますが

基本的には毎月同じ額で同じ投資信託へ投資する「ほったらかし投資」です

\ 今ならAudibleが30日間無料で聴き放題/

総資産残高/資産推移

システムの仕様上、2021年9月以降の推移しかみれない、、、

ちゃたろう

ちゃたろう2023年5月くらいからジワジワと増えてきているのがわかります

特定口座ポートフォリオ(NISA口座以外)

次にNISA口座以外のポートフォリオを見ていきます

2018年9月から継続して運用しているものです

いまは節税メリットを勘案し、新NISA口座で集中投資しています

そのため特定口座では、新たな投資(積立)はしていません

売却もせずにそのまま「ほったらかし」状態です

- 三菱UFJ-eMAXIS 新興国株式インデックス +42.25%

- 三井住友DS-三井住友・DC外国債券インデックスファンド +21.54%

- ニッセイ-ニッセイ日経225インデックスファンド +78.74%

- SBI-SBI・V・S&P500インデックス・ファンド +58.17%

- SBI-SBI・V・全米株式インデックス・ファンド +48.01%

- 三井住友TAM-SMT 新興国債券インデックス・オープン +31.04%

- 三井住友TAM-外国株式インデックスe +86.01%

前月(2024年3月末)よりは評価額が下がっていますが

これまでも安定してプラスが続いています

ちなみに上記はNISA口座ではないので、利益に源泉分離課税(20.315%)が掛かります

ためしに税金額を計算すると、、

2,055,938円×20.315%=41万7,663円(ぬぉーん泣)

こんなに税金が取られるなんて、、

後述しますがNISA口座なら非課税になるので

同じように投資運用していたとしても

上記税金は一切かかりません!!

\ 今ならAudibleが30日間無料で聴き放題/

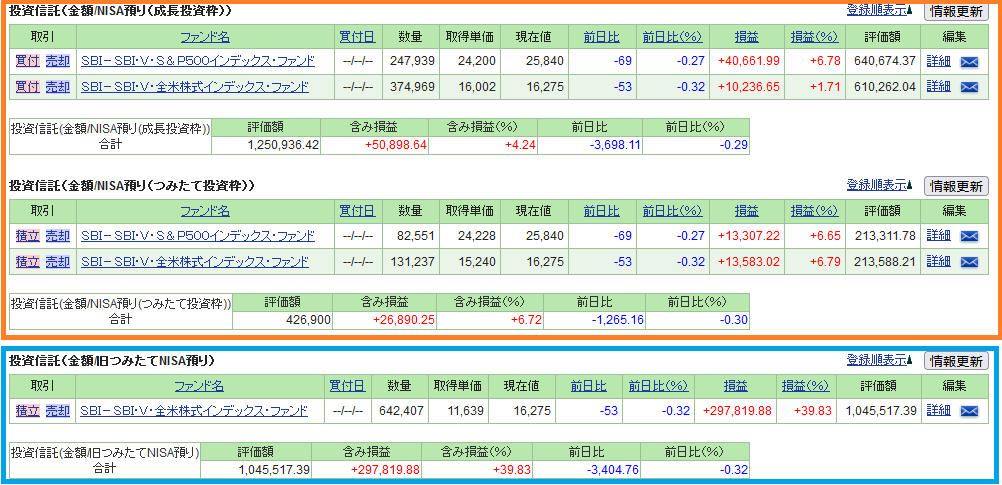

新NISA口座のポートフォリオ(旧つみたてNISA含む)

つぎは新NISA口座(旧つみたてNISA含む)のポートフォリオです

新NISA口座での運用期間は 約4カ月(上段オレンジ色)

旧NISA口座での運用期間は 約3年間 です(下段ブルー色)

特定口座と同様に新NISA口座についても

前月(2024年3月)から評価額は下がっていますね、、

ただいまのところは、プラス推移になっています

なおNISA口座で運用している利益に対しては、税金が1円もかかりません

詳しくは新NISAの説明のパートで後述しますが

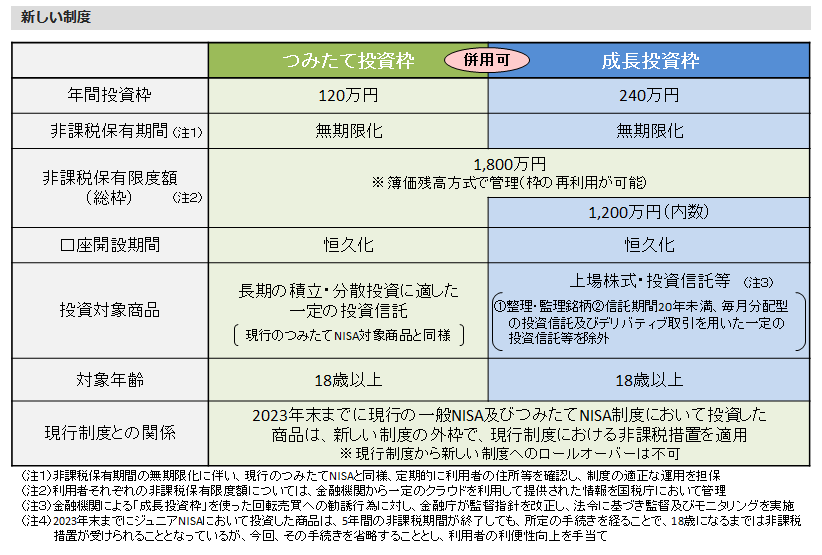

新NISA制度には「つみたて投資枠」と「成長投資枠」の2種類があります

私の場合はどちらも同じファンドを選択していて

毎月少しずつ時期をズラして積立投資しています

これはドルコスト平均法の考え方を参考に取り入れています

出典:NISA早わかりガイドブック

いずれもS&P500と全米株式を半分ずつ投資しています

- 積立投資枠⇒クレジットカードで月末に10万円

- 成長投資枠⇒銀行引き落としで15日に15万円

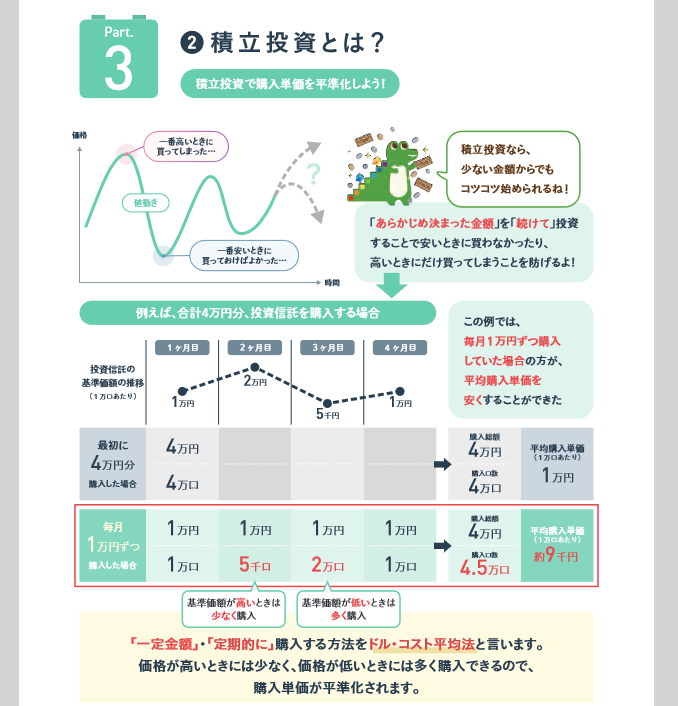

重要:株価が高い時に積立投資を始めてもOK

実際の運用結果について紹介してきましたが

ふと「株価が高い時に積立投資をはじめると損するのでは?」と思った方もいると思います

結論からいうと、それは間違いです(投資は100%ではありませんので参考程度に)

一括で投資を行う場合は、株価が高い時に一括購入した場合は株価が下がると

損をする確率は高くなりますが、、

積立投資による長期分散投資を行う場合は、購入時の購入価格の影響は小さいです

それよりも悩んだ結果、投資をしないで時間が過ぎていくことが

機会損失になる可能性が高いです

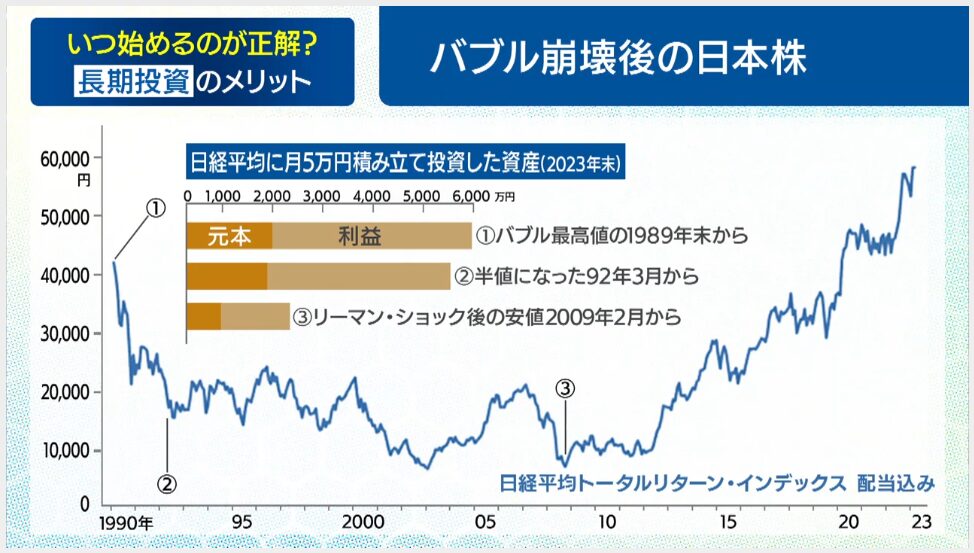

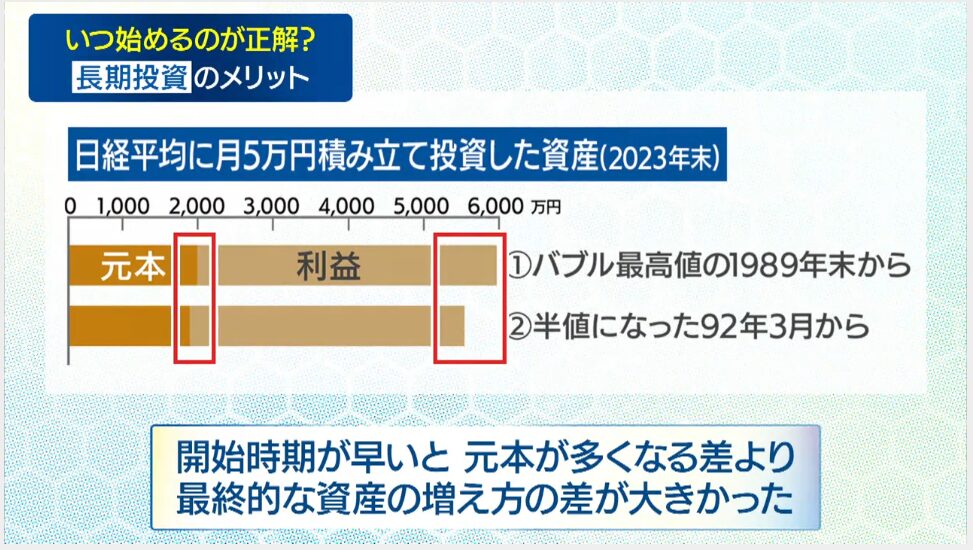

先日見たテレビ東京の「マネーの学び」でも

購入タイミングよりも、いかに早く投資を開始するかの大切さが紹介されていました

大変勉強になったので、引用させていただきます

出典:テレビ東京「マネーの学び」新NISA開始3カ月を徹底検証!人気の投信・銘柄は?2024/04/08

バブル崩壊後に最高値と比較して

株価が半値になった最安のタイミングで投資を始めたとしても

長期的にみると、最高値のバブル時から積立投資を始めていた時のほうが

資産が大きくなっています

これは長期で積立投資を行ったケースになりますが

これから積立投資を検討している方は、覚えておくと役立つ知識です

>>まだ新NISAをよく知らない人は、オンライン無料セミナー(カメラOFF)を受けてみて!

\ 今ならAudibleが30日間無料で聴き放題/

新NISA制度とは

ここまで読んでくれた方の中には

既にご存じ方も多いかもしれせんが

2024年1月から開始された新NISA制度について

簡単に紹介してます

下図のとおり

年間積立投資可能額が 360万円まで

そのうち 「つみたて投資枠」が120万円 「成長投資枠」が240万円と

それぞれ制限があります

一人あたりの非課税保有限度額が決められていて

1800万円(元本)までとなっています

金額に制限はありますが、無期限かつ非課税で資産運用できるのが最大の特徴です

出典:金融庁HP

新NISA制度のメリット

ここからはメリットを紹介していきます

よくわかっていない方は、ざっくりイメージを掴んでおくだけでもOKです

この後にデメリットについても紹介するので

メリットとあわせてぜひ確認してみてください

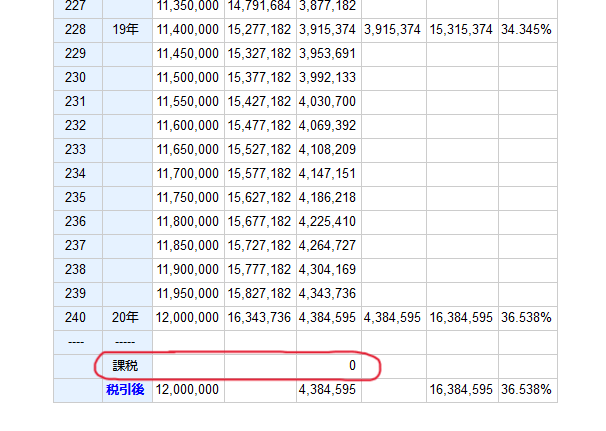

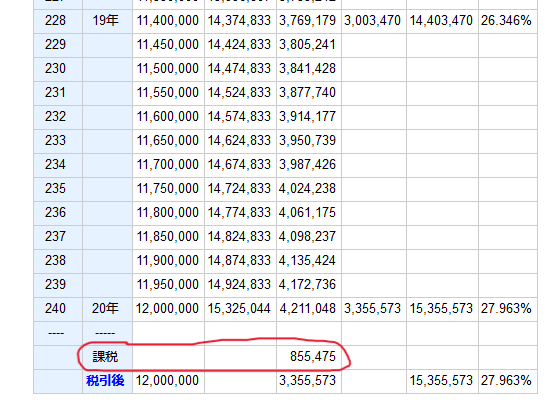

強力な節税効果(運用益が非課税)

通常投資で得た利益には

源泉分離課税(20.315%)が課税されます

ですが、、2024年1月からはじまった新NISAでは

成長投資枠とつみたて投資枠

どちらも非課税保有期間が無期限になります

下記に簡単なシュミレーションを載せておきます

積立投資で総額1200万(5万×20年間)になり、約440万の利益が発生すると想定しています

※参考サイト Ke!san

今回私のケースでは、特定口座の運用益には課税されてしまいます

そのため今はNISA口座のみで資産運用を行っています

ちなみに1800万円の上限は元本額になります

1800万円の元本を非課税で長期間運用していくと

福利効果もどんどん高まり、雪だるま方式で最終的にはビックリする金額になります

まだ利用していない方は、新NISAの非課税枠を有効活用すべきです

25年先はとんでもないことに、、!笑

少額でも始めることができる

新NISAは投資未経験の方でも、気軽に始めることができます

金融機関によりますが、私が利用しているSBI証券では100円から投資することができます

やっぱり投資は怖いなーと思う方は、まず毎月100円からチャレンジするものアリです

定期的に証券会社のホームページにログインするなど

投資すること自体に慣れると、自然に関連する情報が頭に入ってきます

そのタイミングで毎月の投資額を増やしたり

場合によっては減らしたりも出来るので安心です

運用コストを抑えることができる

新NISAの「つみたて投資枠」と「成長投資枠」では投資できる銘柄が決まっています

投資できる銘柄は、「長期で分散投資が出来ること」、「手数料が低いこと」など

金融庁が定めた条件を満たした銘柄のみに厳選されています

予め金融庁がフィルタリングをしてくれていて

運用コストなどの手数料も低い銘柄を選べるようになっているので

特に投資未経験者の方にはありがたいと思います

>>まだ新NISAをよく知らない人は、オンライン無料セミナー(カメラOFF)を受けてみて!

\ 今ならAudibleが30日間無料で聴き放題/

新NISA制度のデメリット(注意点)

個人的に新NISAはすごく良い制度だと思ってます

私も含めた日本国民が投資に触れる良いキッカケになると確信しています

ただ投資を始める際に、注意しておきたいポイントもいくつかあるので紹介しておきます

せっかくNISAはじめたけど

やっちまったぁーぁ泣、、ってならないように

頭の片隅に入れといてもらえると、あとで必ず役に立つと思います

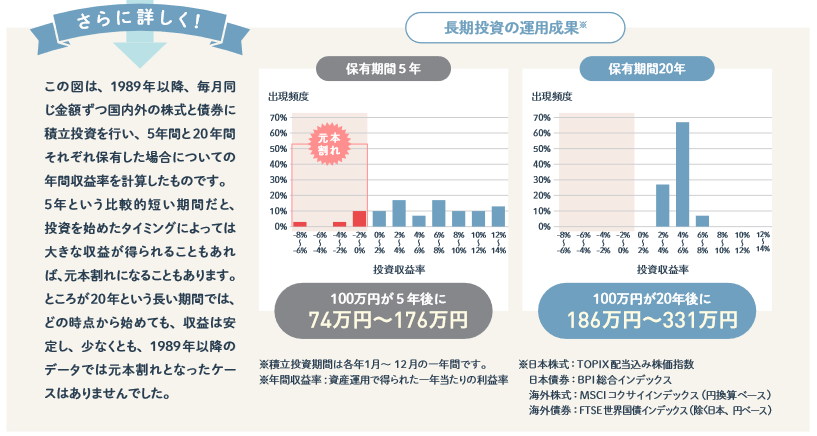

短期投資には向かない(元本割れリスクがある)

出典:NISA早わかりガイドブック

上記の図は金融庁のガイドブックから抜粋したものですが

20年超の運用になると、元本割れ(マイナス)になる出現率は0%!!

ただし、、!

5年後の図で見ていると、チラホラと元本割れ(マイナス)が出現しています

こちらの図からもわかるように、新NISAは中長期の資産運用に適した制度です

短期投資目的の場合は、目的に手段が合致しないため新NISAを選ぶメリットがありません

投資金額に制限がある

前述したとおり

投資金額には個人ごとに制限があります

繰り返しになりますが

年間積立投資可能額が 360万円まで

そのうち 「つみたて投資枠」が120万円 「成長投資枠」が240万円です

元本を売却すると、売却分が翌年に復活します

売却後すぐに投資枠は復活しないので注意してください

金融庁に認可された商品のみ投資可能

「つみたて投資枠」と「成長投資枠」で、それぞれ投資可能な商品が金融庁によって制限されています

また口座開設する証券会社によっても

新NISAで投資できる商品が違うので注意してください

ちなみに「つみたて投資枠」と「成長投資枠」のどちらでも選択可能な商品であれば

二つの枠で同じ商品に投資することも出来ます(私はこのパターンです)

私が利用しているSBI証券は取扱商品数も多くて

売買手数料も0円なのでオススメです(^_^)

\ 今ならAudibleが30日間無料で聴き放題/

新NISA口座は一人につき1口座のみ

口座を開設をするうえで、特に注意いただきたいのが

一人につき、一つのNISA口座のみ開設可能ということ

複数の金融機関で複数NISA口座を開設することは出来ません

私はSBI証券と楽天証券の二つのネット証券で悩みましたが

楽天ポイント経済圏ではない

Vポイント(旧Tポイント)が貯まる

上記ふたつを検討した結果、SBI証券を選択しました

少し前に銀行引き落としシステムにエラーが発生して

引落不可(入金不可)というトラブルもありましたが

毎月の積立投資が継続できるように

対象者にリカバリーしてくれたりと

今のところ全く不満を感じていません

>>口座を作るか悩んでいる方は、一度オンライン無料セミナー(カメラOFF)を受けてみて!

ちゃたろうネット口座開設数No1ということもあり、クレジットカードの上限10万円対応も早かったですね(^^♪

\ ネット証券口座開設数No.1 /

※最短5分でカンタン口座開設が可能ですよ(^^

新NISAの始め方

「新NISAはじめてみようかな!」と思ったけど

次に何をしたらいいのかわからない、、という方向けに

NISA口座開設までの超ざっくりした手順を記載します

おおまかな流れをイメージしてもらって

口座開設したい証券会社のホームページから申し込みをしてみてください

ここでは私が利用しているSBI証券の口座開設を例に説明していきます

\ 今ならAudibleが30日間無料で聴き放題/

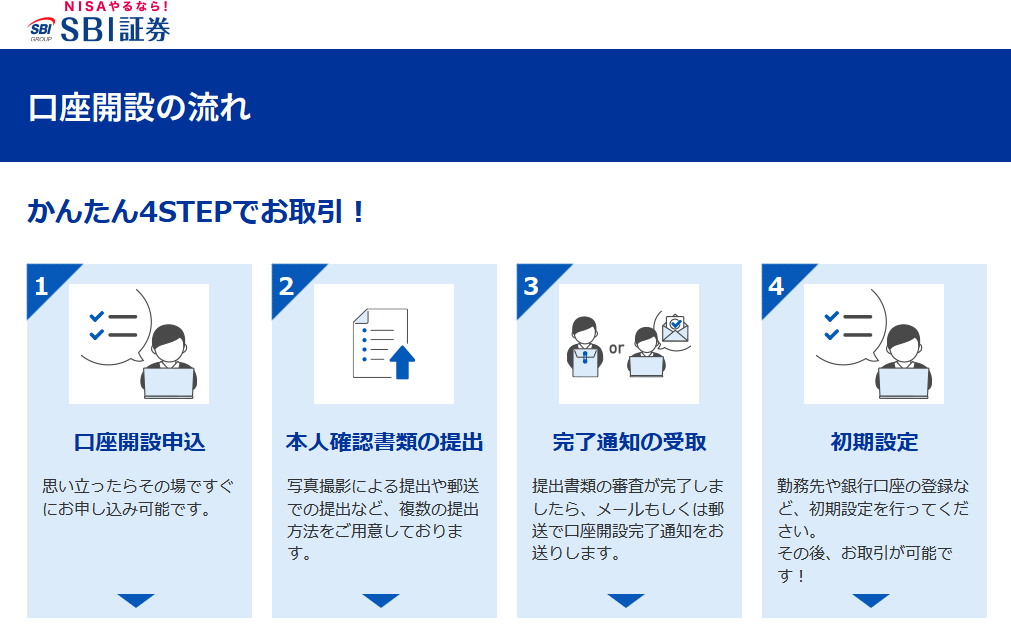

まずは口座開設から

出典:SBI証券公式HP

まずは口座開設からです(既に開設済の方は読み飛ばしてください)

上記の手順を行うことで、特定口座とNISA口座の両方を同時に申込可能です

- 口座開設の申込(メアドと本人確認書類を準備!)

- 本人確認書類提出(イマドキはスマホで完結!)

- 完了通知メールを待つべし!

- 初期設定(勤務先や口座登録など)

特定口座は、ざっくりいうと投資で利用する普通口座みたいなもの

最初はここまで紹介してきたNISA口座を利用して資産運用していきます

手続きにはメールアドレスと本人確認書類があればOKです

ちなみにネットのみで完結します(郵送も可能)

最短で5分程度で完了するのはビックリですね

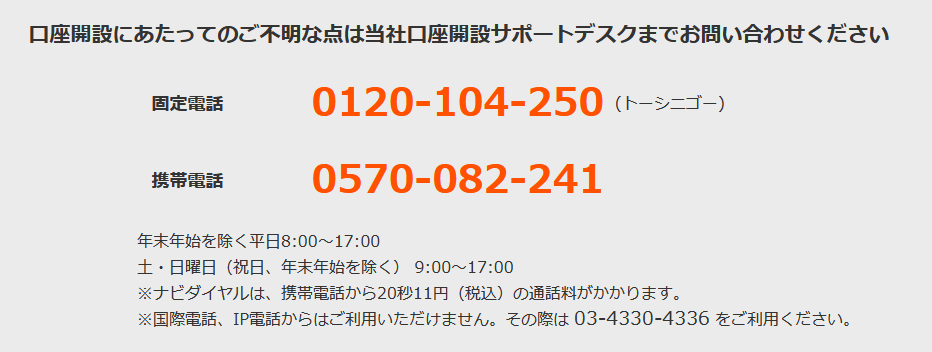

もしわからないことがあっても、ヘルプデスクに電話出来るので安心です(^_^)

出典:SBI証券 公式HP

初期設定完了後に「iDeCo口座」や「FX口座」も手続きすることで開設可能になります

まずは直近で利用するNISA口座を開設しましょう

\ ネット証券口座開設数No.1 /

※最短5分でカンタン口座開設が可能ですよ(^^

NISA口座で積立買付をする

ここまで設定お疲れさまでした

口座開設が完了したら、実際に「つみたて投資枠」で気になった商品を積立買付してみましょう

SBI証券の新NISA専用ページでは

具体的な買付手順も紹介されているので安心です

出典:SBI証券 公式HP

気をつけるべきポイントは、以下の2つです

- 積立買付を選択すること

- 「預かり区分」はNISA(〇〇枠)を選択すること

①積立買付を選択すること

金額買付・口数買付・積立買付の3種類があるので、「積立買付」を選択しましょう

②「預かり区分」はNISA(〇〇枠)を選択すること

まずはどの商品を購入(投資)するか決めることになりますが

100円から投資が可能なので、あまり気負わずに始めることを意識しましょう

話題のオールカントリー(全世界株式)を紹介している記事もあるので

気になる方は参考にご覧ください

\ ネット証券口座開設数No.1 /

※最短5分でカンタン口座開設が可能ですよ(^^

お得な初期設定(番外編)

勤務先など基本的な初期設定情報が完了して

積立買付の設定も終わったタイミングで、まずは一息つきましょう

まずは大変お疲れさまでした!!

少し時間に余裕が出来たら、お得に投資ができる初期設定があるのでそちらを行っていきましょう

必須ではないですが、予めポイント登録などをしておくと

資産保有額によって毎月ポイントが加算される

「投信マイレージ」という仕組みがあります

最初に登録しておくだけで、ポイントが貯まるのでオススメです

設定方法については、こちらの記事にまとめているので参考にしてください(^_^)

積立NISAやめたほうがいい?新NISAと特定口座 6年間結果報告(2024年4月末)まとめ

実際に運用してきた結果をもとに、金融庁の資料などの外部データも確認しながら

「積立NISAはやめたほうがいい?」という疑問に向き合ってきました

冒頭にも言いましたが、結論は変わりません

現在株価が高騰していて、「今買うと逆に損してしまうのでは?」という声に対しても

購入時期(購入時基準価格)よりも

いかに早く投資を開始するかが最も大切であることを

テレビ東京「マネーの学び」で勉強することが出来ました

今までなんとなくフワッとしていたことが

今回この記事を読んだことで

少しでも具体的になって投資に前向きになってくれていれば嬉しいです

>>まだ新NISAをよく知らない人は、まずオンラインで無料セミナー(カメラOFF)を受けてみて(^_^)

- 新NISA口座を持っていない人は、口座を開設する

- 口座を持っている人は、まず1000円(100円)から投資をはじめてみる

- 既に投資を続けている人は、株価や市場に惑わされずに積立投資を続ける

\ ネット証券口座開設数No.1 /

※最短5分でカンタン口座開設が可能ですよ(^^

私の場合は上記③番に該当しますが

自戒の念を込めてこの記事を書きました

まずは自分の出来る範囲から、投資に触れてみてください

最後まで読んでいただきありがとうございました(^_^)

コメント